相続した実家のローンがまだ残っている。

離婚を機に家を手放したいけれど、売っても完済できるか分からない。

転勤が決まったのに、住宅ローンの残債が気になって動けない。

神戸でそんな不安を抱えている方は、決して少なくありません。

まず、結論から言いますね。住宅ローンが残っていても、家は売れます。

ただし「ローン残高」と「家が売れる価格」の関係によって、取れる方法が変わります。売却代金でローンを完済できるなら話は単純ですが、足りない場合、つまり「オーバーローン」の状態でも、選択肢はちゃんとあります。

この記事では、神戸で不動産買取を手がける私たちRebroが、オーバーローンの対策を含む売却方法を実務者の視点で整理しました。どの方法が自分に合うのか、判断する材料にしていただければうれしいです。

住宅ローンが残った家は売れる?売却の仕組みと最初に確認すべきこと

抵当権がある家は「そのまま」では売れない

住宅ローンを借りると、金融機関は家と土地に「抵当権」を設定します。これは、万が一ローンの返済が滞ったときに、金融機関がその不動産を差し押さえて回収できるようにするための仕組みです。

抵当権がついたままの家を買いたい人は、まずいません。購入後に前の持ち主のローン問題に巻き込まれるリスクがあるからです。

つまり、家を売るためには「ローンを完済して抵当権を外す」ことが大前提になります。

ここで大事なポイントがひとつ。ローンの完済は「売却代金で行う」のが一般的です。手元の貯金だけで先に完済しなければいけないわけではありません。売却と同時にローンを返して抵当権を抹消する、いわゆる「同時決済」という仕組みがあります。

抵当権の抹消手続きについては、法務局の公式ページに必要書類や手順がまとめられていますので、あわせて参考にしてください。

アンダーローンとオーバーローン — あなたはどっち?

売却方法を選ぶうえで、最初に確認しなければいけないのが「自分の家はアンダーローンか、オーバーローンか」です。

- アンダーローン

家の売却見込み額がローン残高を上回っている状態。売却代金だけでローンを完済できるため、通常の売却フローで進められる- オーバーローン

家の売却見込み額がローン残高を下回っている状態。売却代金だけではローンを返しきれず、差額をどう埋めるかが課題になる

「たぶんオーバーローンだから売れない」と思い込んで、動けなくなっている方は多いです。でも、まず正確な数字を確かめるところから始めましょう。実際に調べてみたらアンダーローンだった、というケースもあります。

ローン残高と査定額の調べ方

ローン残高の確認方法は主に3つあります。

- 金融機関のネットバンキングにログインして確認する

- 毎年10月頃に届く「残高証明書」を確認する

- 住宅ローン契約時にもらった「返済予定表」で確認する

手元に書類がない場合は、金融機関に連絡すれば残高証明書の再発行が可能です。再発行には手数料がかかることがあり、届くまで数日かかる場合もあるので、早めに動くのがおすすめです。

家の売却見込み額は、不動産会社に無料査定を依頼して把握します。ここで大切なのは、1社だけでなく複数の会社に査定を依頼すること。仲介の査定額と買取の査定額は異なるので、両方もらっておくと判断材料が増えます。

神戸の場合、国土交通省の不動産情報ライブラリで過去の取引事例を調べることもできます。エリアによって相場がかなり違うので、自分の家の周辺でどんな取引が成立しているか、事前に把握しておくと安心です。

ローン残高と査定額を突き合わせれば、アンダーローンかオーバーローンかが分かります。

オーバーローンでも家を売る4つの方法と選び方

オーバーローン、つまり売却代金だけではローンを返しきれない状態でも、家を売る方法はあります。主な選択肢は4つです。

自己資金で差額を補填する

最もシンプルな方法です。売却代金で足りない分を、貯蓄や親族からの援助で埋めてローンを完済します。

この方法のメリットは、手続きが単純なこと。追加の借入もいりません。差額が数十万円から100万円程度であれば、現実的な選択肢になります。

ただし、手元資金が大きく減るのはデメリットです。引っ越し費用や新生活の資金もあるので、差額の大きさと自分の貯蓄のバランスを冷静に見てください。

住み替えローン(買い替えローン)を使う

新居の購入資金と、旧居のローン残債の差額をまとめて借りられるローンです。「オーバーローンだけど、次の家も買いたい」という方に向いています。

たとえば旧居のローン残債が2,500万円、売却代金が2,000万円の場合、差額の500万円を新居の住宅ローンに上乗せして借りられます。

便利な仕組みですが、注意点も多いです。通常の住宅ローンに比べて金利が高く、変動金利で年2〜3%程度が目安になります。通常の住宅ローンが変動金利で年0.5〜0.9%程度であることを考えると、その差は小さくありません。審査も厳しく、売却と新居購入の決済を同じ日に合わせる必要があります。

新居の購入予定がない方には使えないので、「住み替え」がセットの方限定の方法です。

不動産買取で確実に・早く売却する

不動産会社が直接買い取る方法です。仲介のように「買い手を探す」プロセスがないため、スケジュールが読みやすく、確実に売却できます。

仲介と比べると売却価格は下がる傾向がありますが、その代わりに大きなメリットがあります。

- 売却までの期間が短い(最短で数週間)

- 内覧対応が不要

- 近所に売りに出していることが知られにくい

- 仲介手数料がかからない(買取の場合)

神戸は坂が多い住宅地や、擁壁のある物件、築年数が古い戸建てが少なくありません。こうした条件の家は仲介で買い手がつきにくいこともあり、買取が現実的な選択肢になるケースがあります。

オーバーローンの場合でも、差額を自己資金で補填できれば買取は利用可能です。

任意売却で市場価格に近い条件で売る

住宅ローンの返済が滞っている、または近い将来に滞納が避けられない状況にある場合、金融機関の同意を得て売却する「任意売却」という方法があります。

任意売却は、裁判所が行う「競売」に比べて市場価格に近い金額で売れる可能性があります。売主の意思で売却活動を進められること、引き渡し時期を交渉できることもメリットです。

ただし、デメリットや制約も多い方法です。

- ローンの滞納が前提になる(信用情報に影響する)

- 金融機関・連帯保証人・共有名義人の同意が必要

- 滞納から10〜12ヶ月程度で競売手続きが始まるため、時間の制約がある

- 金融機関が主導権を握るため、自分の希望どおりに進むとは限らない

任意売却は「ほかの方法が取れないときの最後の手段」と考えてください。まだ滞納していないなら、まずは自己資金の補填・住み替えローン・買取の3つから検討するのが順序です。

なお、任意売却の可否判断や法的手続きの詳細は、弁護士や金融機関への相談をおすすめします。

4つの方法の比較 — どれを選べばいい?

| 方法 | 向いている人 | メリット | 注意点 |

|---|---|---|---|

| 自己資金で補填 | 差額が少ない人 | 手続きが単純、追加借入なし | 手元資金が減る |

| 住み替えローン | 新居購入の予定がある人 | 残債を一本化できる | 金利高め、審査厳しい、同日決済が必要 |

| 不動産買取 | 早さ・確実性・プライバシー重視の人 | スケジュールが読める、近所に知られにくい | 仲介より価格は下がる傾向 |

| 任意売却 | ローン滞納がある、他の方法が取れない人 | 競売より有利な条件で売れる | 信用情報に影響、タイムリミットあり |

選び方の目安はシンプルです。

まだローンを滞納していないなら、任意売却は選択肢から外してOK。新居の購入予定がないなら、住み替えローンも外れます。残るのは「自己資金の補填」か「買取」か、あるいはその組み合わせです。

どの方法が合うか分からない場合は、まず家の査定から始めてみてください。査定額が分かれば、オーバーローンの差額がいくらなのかが具体的になり、方法が絞りやすくなります。

住み替えローンと任意売却 — 条件・リスク・判断の分かれ目

前の章で4つの方法を紹介しましたが、住み替えローンと任意売却はそれぞれ条件やリスクが複雑です。もう少し詳しく整理します。

住み替えローンの利用条件と注意すべきポイント

住み替えローンを利用するには、以下の条件を満たす必要があります。

- オーバーローンの状態であること(アンダーローンなら通常の住宅ローンで十分)

- 新居を購入すること(賃貸への引っ越しでは使えない)

- 旧居の売却と新居の購入を同じ日に決済できること

- 金融機関の審査に通ること

金利は通常の住宅ローンより高めです。変動金利で年2〜3%程度が一般的で、通常の住宅ローン(変動金利で年0.5〜0.9%程度)と比べると負担は大きくなります。オーバーローン分は新居の担保でカバーできないため、金融機関がリスクを上乗せしているのが理由です。

最も注意してほしいのは、借入総額が膨らむリスクです。「旧居の残債+新居の購入費用」を一本化するため、毎月の返済額は当然大きくなります。返済に無理が出て、また家を売らなければいけない状況になれば本末転倒です。

住み替えローンを取り扱っている金融機関は限られています。すべての銀行が対応しているわけではないので、利用を考える場合は早めに問い合わせましょう。

任意売却の流れと「タイムリミット」

任意売却の一般的な流れは次のとおりです。

- 金融機関(債権者)に任意売却の意思を伝える

- 任意売却の実績がある不動産会社に相談・依頼する

- 不動産会社が査定を行い、金融機関と販売価格を協議する

- 金融機関の同意を得て売却活動を開始する

- 買い手が見つかれば売買契約を締結し、引き渡す

ここで押さえておきたいのが「タイムリミット」の存在です。住宅ローンの滞納が始まってから10〜12ヶ月ほどで、裁判所による競売手続きが開始されます。競売が始まると、任意売却は原則できなくなります。

競売になると、売却価格は市場価格を大きく下回るのが一般的です。さらに、競売情報は公開されるため、近隣に事情を知られてしまう可能性もあります。

だからこそ、ローンの返済が苦しいと感じた時点で、滞納が始まる前に専門家へ相談することが大切です。任意売却の可否判断や法律面のアドバイスは、弁護士や住宅ローンの相談窓口に頼るのが確実です。

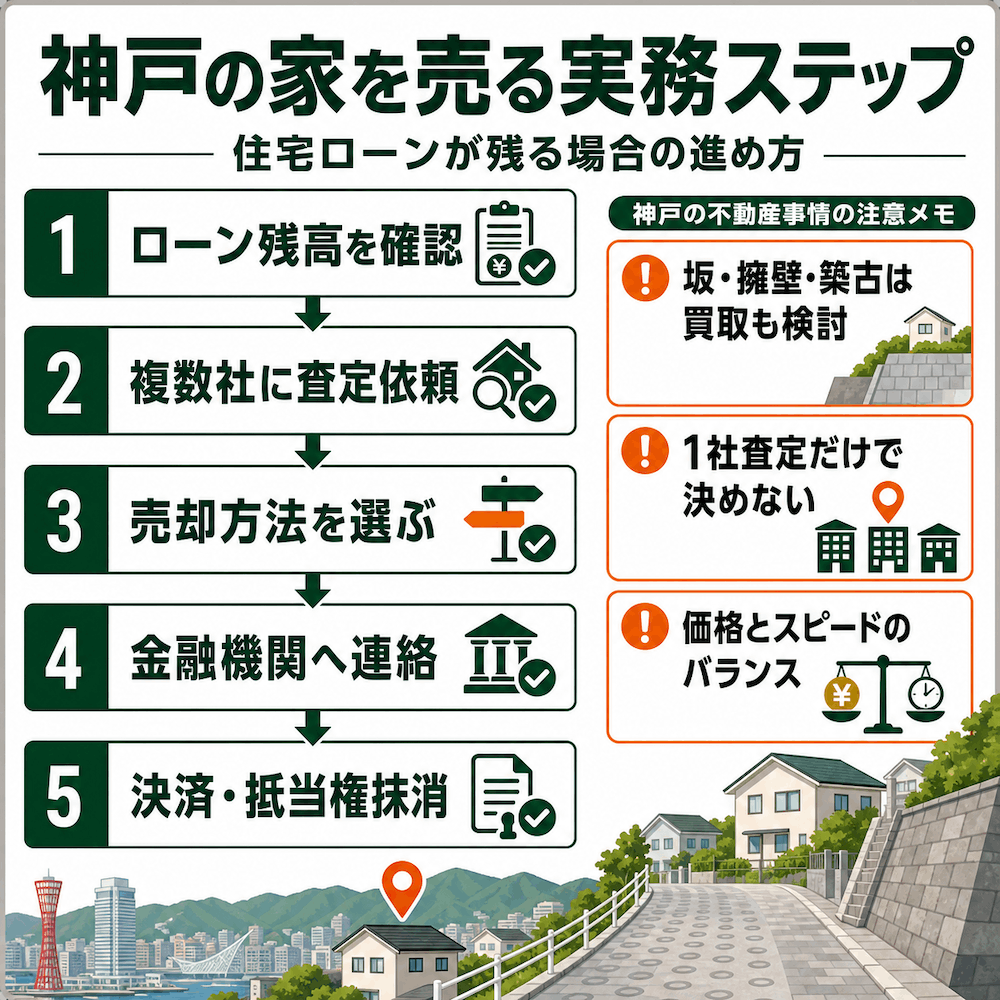

神戸で住宅ローンが残った家を売るときの流れ

ここからは、住宅ローンが残った神戸の家を売る場合の具体的なステップを見ていきます。

ステップ①〜②:ローン残高の確認と不動産査定

最初にやることは2つだけ。ローン残高の確認と、不動産の査定依頼です。

ローン残高は、ネットバンキング・残高証明書・返済予定表のいずれかで確認できます。正確な数字を把握することが、すべてのスタート地点です。

次に、不動産会社に査定を依頼します。垂水・須磨・西区・北区といったエリアは、同じ神戸市内でも地価に大きな幅があります。地域の相場に詳しい不動産会社に査定を出すと、より実態に近い数字が得られます。

仲介の査定額と買取の査定額の両方をもらえると理想的です。仲介で売った場合とすぐに買い取ってもらう場合とでは金額が変わるため、比較できると売却方法の判断に役立ちます。

この2つの数字を突き合わせれば、アンダーローンかオーバーローンかがはっきりします。

ステップ③〜④:売却方法の選定と金融機関への連絡

アンダーローンなら、通常の仲介売却か買取でスムーズに進められます。オーバーローンであれば、先ほど紹介した4つの方法の中から自分の状況に合うものを選びます。

売却の方針が固まったら、住宅ローンを借りている金融機関に連絡してください。「家を売却してローンを完済したい」と伝え、一括返済の手続き方法や、抵当権抹消に必要な書類の準備をお願いします。

金融機関への連絡タイミングは「売買契約を結ぶ前」がベストです。ここが遅れると、決済日までに書類が間に合わず、売却のスケジュール全体がずれてしまうリスクがあります。

ステップ⑤:決済・抵当権抹消・引き渡し

決済日の当日は、次のことが同時に行われます。

- 買主から売却代金を受け取る

- その場で住宅ローンを一括返済する

- 司法書士が抵当権抹消登記と所有権移転登記を同日に申請する

- 鍵を引き渡す

この「同時決済」は、日本の不動産売買で標準的な仕組みです。売却代金の入金とローン返済をその場で同時に処理するため、売主が先にローンを完済しておく必要はありません。

売却時にかかる主な費用も確認しておきましょう。

- 仲介手数料 → 売却価格の3%+6万円+消費税(仲介の場合。買取なら原則不要)

- 司法書士費用 → 抵当権抹消登記で1〜3万円程度+登録免許税(不動産1個につき1,000円)

- 印紙税 → 売買契約書に貼付。売買価格が1,000万円超5,000万円以下なら1万円

これらの費用を含めた総額は、売却価格の5〜10%程度が目安です。

税金についても触れておきます。マイホームを売って利益(譲渡所得)が出た場合は所得税・住民税がかかりますが、「居住用財産の3,000万円特別控除」という制度があり、条件を満たせば譲渡所得から最大3,000万円を差し引けます。詳しくは国税庁のマイホームを売ったときの特例をご確認ください。

逆に、オーバーローンで売却損が出た場合は、一定の要件のもとで給与所得など他の所得と損益通算できる特例もあります。こちらも国税庁の特定のマイホームの譲渡損失の損益通算及び繰越控除の特例で要件が確認できます。具体的な税額の計算は税理士にご相談ください。

売却で後悔しないために — 神戸の不動産事情と気をつけたいポイント

神戸の住宅地と地価の特徴を知っておく

神戸市内の地価は、エリアによって驚くほど差があります。

2025年の公示地価では、神戸市中央区の地価は全用途平均で前年比+6.42%、商業地は+7.05%と上昇傾向にあります。三宮・元町エリアは引き続き需要が高く、価格も底堅い状況です(兵庫県の地価公示情報で最新データを確認できます)。

一方で、西区や北区のニュータウンでは高齢化と人口減が進み、空き家が目立つ地域も出てきています。場所によっては、期待していたほどの査定額にならないケースもあります。

神戸特有の事情として、傾斜地や擁壁のある住宅地が多いことも知っておいてください。こうした物件は仲介で売りに出しても買い手がつきにくく、売却が長期化することがあります。ローンの返済を続けながら売れるのを待つのは精神的にもきつい。そういった条件の家こそ、買取という選択肢が現実的になります。

自分の家の立地条件を客観的に見ること。これが後悔しない売却の第一歩です。

よくある失敗パターンと回避策

住宅ローンが残った家の売却で、私たちがよく耳にする失敗パターンを挙げます。

1つ目は、1社だけの査定で決めてしまうこと。査定額は会社によってばらつきがあります。相場から外れた高すぎる査定額を出す会社もあり、それを信じて売りに出したものの全く売れず、結局大幅に値下げする、というケースは珍しくありません。必ず複数社に査定を出して比較してください。

2つ目は、焦って相場より安く手放すこと。早く売りたい気持ちは分かりますが、安すぎる価格での売却はオーバーローンの差額を広げるだけです。ただし、売却が長引くとその間のローン利息や固定資産税も負担になります。スピードと価格のバランスを意識しましょう。

3つ目は、オーバーローンかどうかを確かめないまま動き出すこと。「なんとなく足りなそう」で諦めるのはもったいないです。ローン残高と査定額を正確に突き合わせるところから始めてください。

4つ目は、事情を一人で抱え込むこと。離婚、相続、ローンの返済が苦しい。こうした話は周囲にしづらいものです。でも、だからこそ、プライバシーが守られる環境で専門家に相談することが大切です。

あわてて決めなくて大丈夫です。まずは正確な情報を集めるところから、一歩ずつ進めていきましょう。

よくある質問(FAQ)

Q: 住宅ローンが残っていても家を売ることはできますか?

売れます。売却代金でローンを完済し、抵当権を抹消すれば売却は成立します。売却代金だけでは足りない「オーバーローン」の場合でも、自己資金の補填・住み替えローン・不動産買取・任意売却など複数の方法があります。まずはローン残高と家の査定額を確認するところから始めましょう。

Q: オーバーローンかどうか、どうやって調べればいいですか?

金融機関のネットバンキングや残高証明書でローン残高を確認し、不動産会社に無料査定を依頼して売却見込み額を出してもらいます。この2つの数字を比較すれば、アンダーローンかオーバーローンかが分かります。査定は1社だけでなく、複数社に依頼するのがおすすめです。

Q: 住み替えローンと任意売却の違いは何ですか?

住み替えローンは、旧居のローン残債と新居の購入資金をまとめて借りるローンです。ローン滞納がなく、新居を購入する予定がある方向けの方法です。一方、任意売却は、ローンの滞納がある場合に金融機関の同意を得て売却する方法です。信用情報に影響が出るため、他の方法が取れないときの選択肢として位置づけてください。

Q: 神戸の家を買取で売った場合、仲介より価格は下がりますか?

一般的に、買取価格は仲介の売却価格より低くなる傾向があります。ただし仲介には「売れるまでの期間が読めない」「内覧対応が必要」「近隣に知られる可能性がある」といった側面もあります。確実性やスピード、プライバシーを重視する場合、あるいは傾斜地や築古など仲介で売りにくい条件の物件では、買取が合理的な選択になることもあります。

Q: 家を売ったときの税金はどうなりますか?

マイホームを売って利益(譲渡所得)が出た場合、所得税・住民税がかかります。ただし「居住用財産の3,000万円特別控除」を使えば、条件を満たせば譲渡所得から最大3,000万円を控除できます。反対に、オーバーローンで売却損が出た場合は、一定の要件のもとで他の所得と損益通算できる特例もあります。いずれも条件が細かいので、具体的な計算は税理士にご相談ください。

まとめ

住宅ローンが残っていても、家は売れます。

最初にやるべきことは「ローン残高」と「家の査定額」を正確に把握すること。この2つを比べるだけで、アンダーローンかオーバーローンかがはっきりし、取れる方法が見えてきます。

オーバーローンであっても、自己資金の補填・住み替えローン・不動産買取・任意売却と、選択肢は複数あります。神戸はエリアによって地価や売りやすさに大きな差があるので、地域の事情に詳しい不動産会社への相談が、後悔しないための大事な一歩です。

Rebroの不動産買取の仕組みや特徴については神戸の不動産買取ページでご紹介しています。近所に知られずに相場を知りたい方は、まず匿名の無料査定を試してみてください。Rebroでは完全予約制・完全個室で、他のお客さまと顔を合わせることなくご相談いただけます。

- 電話でのご相談:0120-74-5008

- 来店のご予約はこちら

- LINE査定にも対応しています

コメント