住み慣れた家を手放したくない。

でも、まとまった資金が必要になった。

相続税の支払い、住み替えの頭金、住宅ローンの返済、老後の生活費。理由はそれぞれ違っても、「売るしかないけど、引っ越しはしたくない」という気持ちは、私たちのもとに相談に来られる方の多くに共通しています。

そんなときに選択肢のひとつになるのが「リースバック」です。家を売却した後も、同じ家に住み続けられる仕組みとして、近年利用者が増えています。

この記事では、リースバックの仕組みを基礎から解説しつつ、神戸エリアの不動産相場をもとにした価格のイメージもお伝えします。メリットだけでなくデメリットや注意点も正直にお話ししますので、「自分に合うかどうか」を判断する材料にしていただければと思います。

神戸・垂水区を拠点に不動産買取を手がけている私たちが、買取の現場で見てきた実情を踏まえてお伝えします。

リースバックとは?家を売っても住み続けられる仕組み

リースバックの基本的な流れ|売却と賃貸借契約を同時に結ぶ

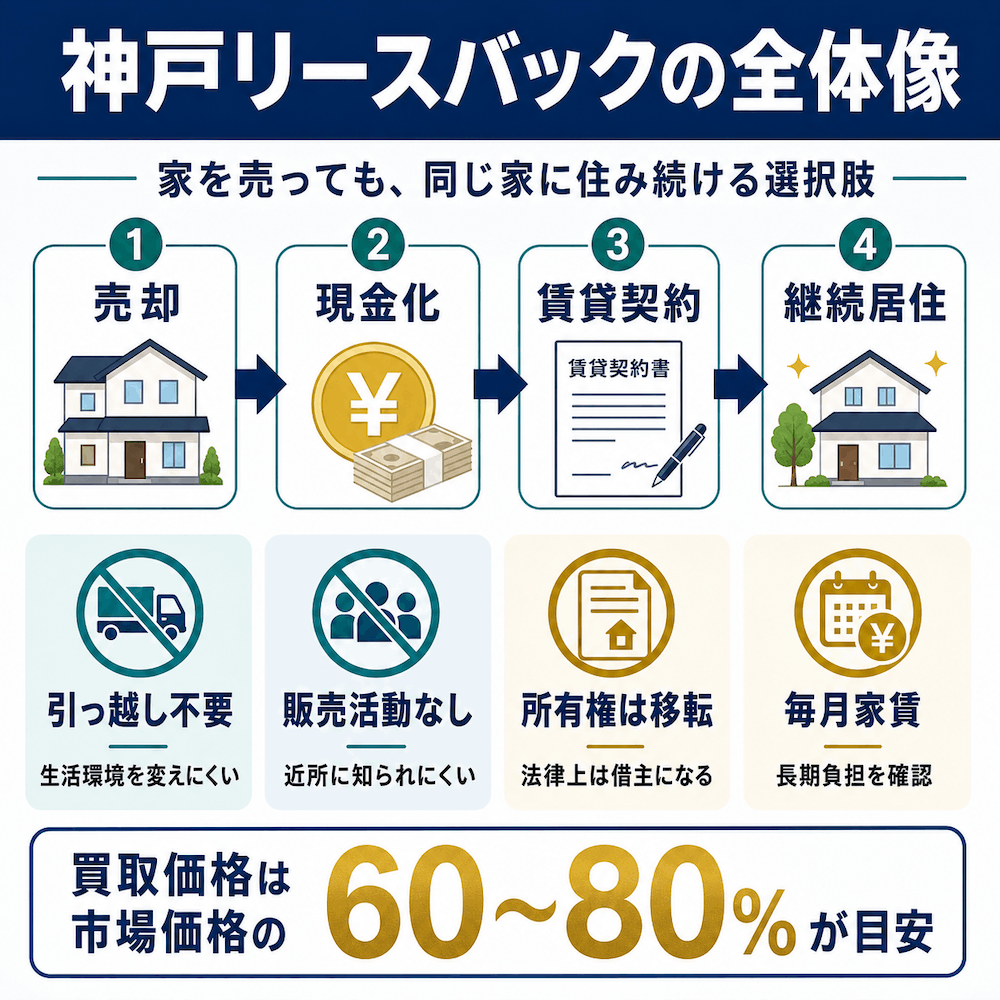

まず、結論から言いますね。リースバックとは、自宅を不動産会社に売却して代金を受け取り、同時にその家の賃貸借契約を結ぶことで、毎月家賃を支払いながら同じ家に住み続けられる仕組みです。

ポイントは「売買契約」と「賃貸借契約」の2つの契約が同時に成立すること。通常の不動産売却では、買主に引き渡すために引っ越しが必要になりますが、リースバックでは引っ越しが不要です。家を売った後も、これまでと変わらない暮らしを続けられます。

国土交通省も令和4年6月に「住宅のリースバックに関するガイドブック」を公表しており、その中でリースバックを「住宅を売却して現金を得て、売却後は毎月賃料を支払うことで、住んでいた住宅に引き続き住むサービス」と定義しています。

通常の売却とリースバックの違いを整理すると、次のようになります。

| 通常の売却(仲介) | リースバック | |

|---|---|---|

| 売却後の居住 | 引っ越しが必要 | そのまま住み続けられる |

| 買主 | 一般の個人や法人 | リースバック事業者 |

| 売却代金 | 市場価格に近い水準 | 市場価格の60〜80%程度 |

| 売却後の費用 | なし | 毎月家賃が発生 |

| 販売活動 | チラシ・内覧など必要 | 不要(近所に知られにくい) |

リースバックが使われるのはどんな場面?

私たちRebroにも、さまざまな事情でリースバックのご相談をいただきます。よくあるケースをいくつか挙げてみます。

- 年金収入だけでは老後の生活費が不安で、まとまった現金を手元に置いておきたい

- 住宅ローンの返済が厳しくなり、売却して返済に充てたいが、子どもの学校が変わるのは避けたい

- 親から相続した実家に住んでいるが、相続税や固定資産税の支払い資金が必要

- 離婚に伴う財産分与で家を現金化する必要があるが、子どもの環境を変えたくない

- 住み替え先はこれから探す予定だが、今の家を先に売って資金を確保したい

神戸では、西区や北区のニュータウンに住む60〜70代のご夫婦や、垂水・須磨エリアで戸建てをお持ちの方からの相談が多い印象です。「子どもたちは独立して家を出たが、自分たちは住み慣れたこの街を離れたくない」という声は少なくありません。

リースバックの買取価格と家賃の相場|神戸ではいくらになる?

買取価格の目安|市場価格の60〜80%が一般的

リースバックの買取価格は、通常の仲介売却における市場価格の60〜80%程度になるのが一般的です。

なぜ安くなるのか。理由は主に3つあります。

まず、売却後も元のオーナーが住み続けるため、買い取った事業者はすぐに再販売できません。空室にして売るより流動性が低くなる分、価格に織り込まれます。次に、将来的な修繕や管理のコストも事業者側が見込みます。そして、事業者としての利益(リスクプレミアム)も加味される。こうした要素が重なって、通常の売却より価格が下がるわけです。

「もっと高く売りたい」という気持ちは当然です。ただ、リースバックのメリットは「住み続けられること」にあります。価格だけを比べると通常の仲介売却のほうが有利ですが、引っ越し不要という価値をどう評価するか。ここが判断の分かれ目です。

家賃はどう決まる?計算方法と目安

リースバック後に支払う家賃は、次の計算式で決まります。

月額家賃 = 買取価格 × 期待利回り(年率)÷ 12ヶ月

期待利回りは物件タイプやエリアによって異なり、6〜10%程度で示されることがあります。ただし、実際の家賃は周辺相場や契約条件も加味して決まります。

具体的にシミュレーションしてみましょう。

| 買取価格 | 利回り7% | 利回り8% | 利回り10% |

|---|---|---|---|

| 1,000万円 | 約5.8万円/月 | 約6.7万円/月 | 約8.3万円/月 |

| 1,500万円 | 約8.8万円/月 | 約10.0万円/月 | 約12.5万円/月 |

| 2,000万円 | 約11.7万円/月 | 約13.3万円/月 | 約16.7万円/月 |

ここで注意したいのが、リースバックの家賃は周辺の賃貸相場だけで決まるわけではないということです。買取価格と利回りを軸にしつつ、近隣の賃料水準や契約条件も見ながら算定されます。そのため、周辺の賃貸物件より家賃が高めになるケースが少なくありません。

一般的には「買取価格が高いほど、家賃も上がりやすい」という関係があります。売却代金を多く受け取る場合は、毎月の家賃負担もセットで確認してください。

神戸エリアの不動産相場から見るリースバック価格のイメージ

神戸の読者の方にとって気になるのは、「自分の家だといくらくらいになるのか」という点だと思います。2026年の公示地価データをもとに、エリア別のイメージをお伝えします。

| エリア | 住宅地の公示地価(平均) | 坪単価(平均) | 前年比 |

|---|---|---|---|

| 垂水区 | 約13.0万円/㎡ | 約43万円/坪 | +2.0% |

| 須磨区 | 約14.8万円/㎡ | 約49万円/坪 | +2.5% |

| 西区 | 約7.5万円/㎡ | 約25万円/坪 | +2.8% |

| 北区 | 約5.8万円/㎡ | 約19万円/坪 | +2.5% |

(出典:神戸市の土地価格相場・公示地価|tochidai.infoより住宅地平均を抜粋。坪単価は1坪=3.3058㎡で概算)

たとえば、垂水区で30坪の戸建てを持っている場合、土地だけで約1,300万円(坪43万円×30坪)。建物の価値や状態、立地条件も加味すると、仲介売却での市場価格が1,800万〜2,200万円程度になるケースもあります。リースバックだとその60〜80%ですから、1,080万〜1,760万円程度が買取価格のイメージです。

一方、北区の住宅地では土地の坪単価が19万円前後と垂水区の半分以下。同じ30坪でも土地だけで約570万円ですから、リースバックの買取価格もそれに応じて低くなります。

もちろん、実際の価格は物件ごとに大きく異なります。築年数、接道状況、建物の状態、周辺環境によって査定額は変わるので、あくまで「目安」として参考にしてください。

なお、2026年の公示地価では、神戸市全体の全用途平均は前年比+3.9%、住宅地平均は+2.9%と上昇しています。地価が上がっている時期は、リースバックの買取価格にもプラスに働く可能性があります。まずは査定を受けて、今の相場を確認してみることをおすすめします。

リースバックのメリットとデメリット|合う人・合わない人の見極め方

メリット|引っ越し不要でまとまった資金が手に入る

リースバックの最大のメリットは、住み慣れた家を離れずにまとまった資金を手にできることです。

引っ越しが不要ですから、荷造りも新居探しも必要ありません。ご近所付き合い、かかりつけの病院、いつものスーパー。生活の基盤をそのまま維持できます。特に高齢の方にとって、環境が変わらないことの安心感は大きいものです。

売却代金は一括で受け取れて、使い道は自由。老後資金に充てても、住宅ローンの残債を返済しても、相続税の支払いに使っても構いません。

また、売却後は所有者ではなくなるため、固定資産税の負担は原則としてなくなります。ただし、設備の修繕費や原状回復費を誰が負担するかは賃貸借契約の内容によります。「毎年の固定資産税が地味に痛い」という方には、この点もメリットになるでしょう。

そしてもうひとつ。通常の仲介売却ではチラシ配布や内覧会などの販売活動が必要ですが、リースバックではそれがありません。近所に「あの家、売りに出したみたい」と知られにくい形で売却できます。相続や離婚など、事情を周囲に知られたくない方にとっては大きな安心材料です。

デメリット|所有権を手放すリスクと家賃負担

まず、家の所有権がなくなります。長年住んできた「自分の家」が、法律上は他人の所有物になる。これは感情的にも実務的にも大きな変化です。将来、お子さんに家を残したいと考えている方にとっては特に慎重に考えるべきポイントです。

買取価格が通常の売却より低くなることは先ほどお伝えしたとおりです。「高く売ること」が最優先の方には、リースバックは合いません。

そして、毎月の家賃負担。年金暮らしの方が月10万円以上の家賃を払い続けるのは、簡単なことではありません。売却代金で一時的に余裕ができても、長期間住み続ければ支払った家賃の合計が売却代金を上回ることもあり得ます。

さらに気をつけたいのが、契約期間の問題。定期借家契約の場合、2〜3年で契約が終了し、退去を求められるリスクがあります。家賃の値上げリスクも否定できません。

だからこそ、契約前の確認が非常に重要です。

こんな人に向いている・向いていない

リースバックが合う人、合わない人の目安を整理します。

リースバックが向いているのは、次のような方です。

- まとまった資金が必要だが、住み慣れた家を離れたくない

- 売却を周囲に知られたくない事情がある

- 住み替え先が決まるまでの「つなぎ」として利用したい

- 将来的に買い戻す意思がある

一方、以下のような方にはあまり向いていません。

- 10年、20年と長期間住み続ける前提で考えている(家賃負担が重くなる)

- 売却価格をできるだけ高くしたい(通常の仲介売却のほうが有利)

- 年金収入だけで月々の家賃を支払い続けるのが厳しい

ご自身がどちらに近いか、冷静に見極めることが大切です。あわてて決めなくて大丈夫です。

リースバック契約で後悔しないための5つのチェックポイント

賃貸借契約の種類を必ず確認する|普通借家と定期借家の違い

リースバックで最も注意すべきポイントが、賃貸借契約の種類です。

賃貸借契約には「普通借家契約」と「定期借家契約」の2種類があります。普通借家契約は、借主が希望する限り基本的に契約が更新されます。一方、定期借家契約は、あらかじめ決められた期間で契約が終了し、更新がありません。

ある調査によると、リースバック事業者の約80%が定期借家契約を採用しています。つまり、「ずっと住める」と思って契約したのに、2〜3年で退去を求められるケースが実際にあるわけです。

ずっと住み続けたいのであれば、普通借家契約かどうかを最初に確認してください。定期借家契約でも「再契約可能」としている業者はありますが、再契約の条件(家賃の変更、期間など)も含めて書面で確認しておくことが大切です。

複数社の査定を比較する|1社だけで決めない

買取価格も家賃も、業者によって異なります。「ここに頼もう」と最初の1社で決めてしまうのはおすすめしません。

少なくとも2〜3社から査定を取って、以下の条件をセットで比較してください。

- 買取価格

- 毎月の家賃

- 契約期間と契約の種類(普通借家か定期借家か)

- 買い戻しの可否と条件

買取価格だけ見て一番高い会社を選ぶと、家賃も高くなっている可能性があります。トータルのバランスで判断することが重要です。

買い戻し条件を契約書に明記させる

「いずれは買い戻したい」と考えている方は、その条件を必ず契約書に残してください。

買い戻しの方法としては「再売買の予約」という形をとるのが一般的です。買い戻し価格は契約ごとに異なりますが、目安として売却価格の1.1〜1.3倍程度で示されることがあります。つまり、1,500万円で売った家を買い戻すには1,650万〜1,950万円が必要になるケースがあります。

口頭で「買い戻しOKですよ」と言われても、書面に残っていなければ後からトラブルになりかねません。価格・期限・条件を明記した「再売買予約契約書」を交わしておきましょう。

また、家賃を2〜3ヶ月以上滞納すると買い戻しの権利を失うケースもあります。家賃の支払いを滞らせないことも、買い戻しの前提条件です。

家賃の支払いが長期的に可能か、収支を計算する

売却代金でまとまったお金が入ると、一時的に気持ちが楽になります。でも、そこで安心してしまうのは危険です。

毎月の家賃を5年、10年と払い続けたとき、収入で無理なくまかなえるか。売却代金を生活費に充てるペースはどうか。こうした長期的な収支シミュレーションを必ず行ってください。

国民生活センターも2025年5月に「強引に勧められる住宅のリースバック契約にご注意!」という注意喚起を発表しています。「家賃が値上げされ支払えなくなった」「何時間も勧誘され続けた」といった相談事例が報告されており、契約前の慎重な検討を呼びかけています。

「今の家賃で支払い続けられるか」だけでなく、「家賃が上がった場合に対応できるか」まで考えておくと安心です。

国土交通省のガイドブックに目を通す

リースバックを検討中の方には、国土交通省が公表している「住宅のリースバックに関するガイドブック」に目を通すことをおすすめします。

このガイドブックには、リースバックの仕組みや特徴のほか、実際のトラブル事例と消費者が注意すべきポイントがわかりやすくまとめられています。契約前に読んでおくだけでも、「何を確認すべきか」が明確になります。

不安がある場合は、消費者ホットライン(局番なし「188」)に電話すれば、お住まいの地域の消費生活センターにつながります。契約を急かされている場合や、内容に納得できない場合は、遠慮なく相談してください。

リースバックとリバースモーゲージの違い|どちらを選ぶべき?

仕組みの違い|「売却」か「融資」か

「住み続けながら資金を得る方法」として、リースバックと並んでよく名前が挙がるのがリバースモーゲージです。似ているようで、仕組みはまったく違います。

リースバックは家を「売却」して代金を受け取る取引です。所有権は買主に移り、売却後は家賃を支払って住み続けます。

リバースモーゲージは家を「担保」にして金融機関から「融資」を受ける仕組みです。所有権は移りません。自宅に住み続けながら融資を受け、契約者が亡くなった後に自宅を売却して返済する、というのが基本的な流れです。

両者の違いを整理すると、こうなります。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 仕組み | 売却+賃貸 | 自宅を担保にした融資 |

| 所有権 | 買主に移転する | 移転しない(担保提供のみ) |

| 資金の受け取り | 売却代金を一括で | 融資を年金形式や一括で |

| 資金の性質 | 売却代金(返済不要) | 借入金(利息が発生) |

| 年齢制限 | なし | 50〜60歳以上が一般的 |

| 対象物件 | 戸建て・マンション | 戸建てのみの場合が多い |

| 資金用途 | 制限なし | 制限がある場合がある |

それぞれに向いている人の特徴

リースバックが向いているのは、年齢に関係なくまとまった資金を一括で得たい方、マンションにお住まいの方、資金の使い道を自由にしたい方です。

リバースモーゲージが向いているのは、自宅の所有権を手放したくない方、毎月少しずつ資金を受け取りたい方、60歳以上で戸建てにお住まいの方です。

ただし、リバースモーゲージは金融機関の審査が厳しく、対象物件や対象エリアにも制限があります。兵庫県では三井住友銀行や住宅金融支援機構の「リ・バース60」などが利用可能ですが、すべての物件が対象になるとは限りません。

神戸で「住み続けながら資金を得たい」と考えている方は、まず自分の物件がどちらの制度を使えるのかを確認するところから始めてみてください。

よくある質問(FAQ)

Q: リースバックで売った家にずっと住み続けることはできますか?

契約形態によります。普通借家契約であれば、借主が希望する限り基本的に更新され、住み続けることができます。ただし、定期借家契約の場合は契約期間の満了とともに退去を求められる可能性があります。長く住み続けたい方は、契約前に「普通借家契約かどうか」を必ず確認してください。

Q: リースバックの家賃は周辺の賃貸相場と同じくらいですか?

一般的に、リースバックの家賃は周辺の賃貸相場よりやや高めになる傾向があります。これは、家賃が周辺相場だけでなく、買取価格や期待利回り、契約条件も踏まえて決まるためです。買取価格を低く抑えれば家賃も下がる可能性がありますが、そのぶん受け取れる売却代金も減ります。

Q: 住宅ローンが残っていてもリースバックは使えますか?

使える場合があります。リースバックの売却代金で住宅ローンの残債を完済できれば、問題なく利用可能です。ただし、残債が売却代金を上回る状態(オーバーローン)の場合は、差額を自己資金で補填するか、金融機関との調整が必要になります。まずは買取査定を受けて、残債と比較するのが第一歩です。

住宅ローン残債と査定額をどう比べるか、オーバーローン時にどんな売却方法があるかは、同じRebroコラムの「住宅ローンが残った神戸の家を売る方法|オーバーローン対策」でも詳しく整理しています。ローン残債が気になる方は、あわせて確認してみてください。

Q: リースバックで売却したことは近所に知られますか?

知られにくい仕組みです。通常の仲介売却で行われるチラシ配布や内覧会のような販売活動がないため、ご近所に気づかれにくいのは確かです。ただし、登記上の所有者名は変わるため、完全に知られないとまでは言い切れません。引っ越しが発生しないため、外から見た生活の変化は小さくなります。

Q: リースバック後に買い戻すことはできますか?

買い戻しは可能です。ただし、買い戻し価格は売却価格の1.1〜1.3倍程度で示されることがあり、売ったときの値段より高くなるケースが多くなります。買い戻す意思がある場合は、契約時に「再売買の予約」として、価格・期限・条件を書面で取り決めておくことが重要です。なお、家賃を滞納すると買い戻しの権利を失うケースもあるため、注意が必要です。

まとめ

リースバックは、「家を売ってもそのまま住み続けられる」仕組みとして、住み替え・相続・離婚などの事情を抱えた方にとって選択肢のひとつになります。

ただし、買取価格は通常の売却より低くなりやすく、契約の種類によっては退去リスクもある。メリットとデメリットの両方を理解したうえで、自分に合っているかを冷静に見極めることが大切です。

リースバックを検討する際に押さえておきたいポイントを振り返ります。

- 契約が「普通借家」か「定期借家」かを必ず確認する

- 2〜3社から査定を取り、買取価格・家賃・契約条件をセットで比較する

- 買い戻しの意思がある場合は、条件を書面で残す

- 長期的に家賃を支払い続けられるか、収支をシミュレーションする

- 国土交通省のガイドブックに目を通しておく

神戸で家の売却やリースバックについて相談したい方は、私たちRebroの無料査定をご利用ください。完全予約制・完全個室で、周囲に知られにくい形でじっくりお話しいただけます。匿名での概算査定にも対応しています。

Rebroの不動産買取の仕組みや特徴については神戸の不動産買取ページでご紹介しています。

- ご来店予約:Rebro 来店予約フォーム

- お電話でのご相談:0120-74-5008

コメント